改革开放40年来,中国经济的快速发展引起全球瞩目,成为世界经济史上的奇迹,中国人造板产业在国家改革开放中获得了前所未有的发展机遇。40年间,中国人造板产业从计划经济走向市场经济,经历了从无到有、从小到大、从弱到强,企业规模不断扩大,产品种类不断增加,技术装备水平和产品质量不断提高,实现了国际国内两种资源、两个市场综合利用,由传统加工业向现代工业的根本性转变,推动我国成为世界人造板生产、消费和国际贸易第一大国。

今天,中国人造板产业已经形成以大型企业为龙头、中小型企业为主体的产业格局,初步建立起以胶合板、纤维板、刨花板等传统产品为主导的生产体系,技术装备优良,职工队伍稳定,产品规格齐全,销售市场成熟,基本能够满足国民经济发展和人民生活需要及国际市场需求,成为我国国民经济的重要产业。

四个阶段 四次飞跃

·1978年-1990年:我国人造板产业由计划经济体制向市场经济转变的转型期

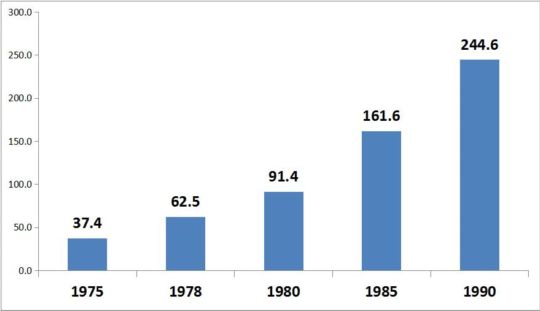

1978年,党的十一届三中全会胜利召开,拉开了中国改革开放的序幕。上世纪70年代,我国引进的意大利杨树人工林快速成长,为人造板提供了充足的原料。随着1979年福人中密度生产线的建设投产,我国重点林业省区相继引进国外人造板成套生产设备,重点建设了一批人造板骨干企业。特别是在1984年,国家组织大型国企与德国人造板装备公司签订技术引进协议,在消化吸收国外先进技术的基础上,制造出年产5万立方米刨花板生产线设备,使我国人造板装备的设计制造水平产生了质的飞跃。上世纪80年代中期,我国发明的无卡轴旋切机将胶合板旋切木芯由70mm降低到20mm,大大提高了单板的出材率,胶合板产量大幅提升,全国人造板年产量从62.5万立方米增长到245万立方米,年均增长24.3%,为行业发展奠定了良好的基础(图1)。

图1 1975-1990年我国人造板产量(单位:万立方米)

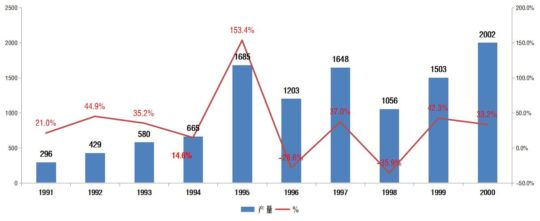

1991年-2000年:人造板产业发展的黄金十年

进入上世纪90年代,民营经济的迅速崛起和海外资本的进入,推动中国人造板产业步入高速发展期。随着党的十四大提出建立社会主义市场经济体制,党的十五大将“以公有制为主体,多种所有制经济共同发展”作为国家基本经济制度确立下来,中国民营经济迅速崛起、海外资本大量涌入,人造板民营企业以惊人的速度快速发展,推动中国人造板产业步入高速发展期。民营企业的地位得以确立,在弥补国有企业不足、丰富市场产品、提高市场活力等方面发挥了重要作用,人造板民营企业也以惊人的速度快速发展。

上世纪90年代中期,国内市场对中纤板需求大增,国内人造板装备企业开始研制中纤板生产线,经过多年技术改进和发展提高,国产中纤板成套设备已基本满足国内市场的需求,彻底改变了人造板进口成套设备一统天下的局面。2000年,我国人造板产量突破2000万立方米,达到10年前的8.2倍,这10年是人造板产业发展的黄金十年(图2)。

图2 1991-2000年我国人造板产量及增长(单位:万立方米)

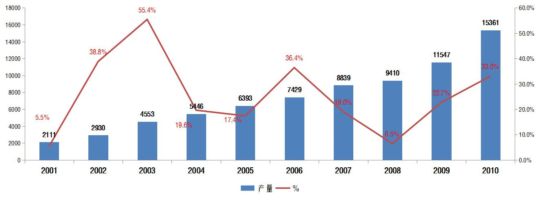

2001年-2010年:中国成为世界人造板生产、消费和贸易第一大国

进入新世纪,加入WTO使中国快速地融入全球化进程,为我国民营企业参与国际竞争提供了绝佳机会。随着林业改革的不断深入,资本全球化和产权结构调整在人造板领域展开,海外资本与民营资本快速进入人造板各个生产领域,并渗透到生产装备制造和原料林基地建设环节,中国人造板装备制造业开始进入连续压机时代。2003年人造板连续辊压线实现国产化,2008年连续平压线实现国产化,中纤板产能迅速提高。多数人造板企业改制为股份公司和有限责任公司,全行业形成了以民营资本为主体的多元化投资格局,吉林森工、大亚科技、国栋建设、永安林业等10余家人造板企业进入资本市场。

2001年,国家给予以综合利用林区“三剩”物和次小薪材为原料的纤维板、刨花板、细木工板等人造板企业增值税即征即退优惠政策,为人造板企业生存与发展提供了宽松的外部环境。随着房地产及下游家居产业的市场拉动,人造板行业得到了超常规的快速发展。到2010年,我国人造板企业多达1万家,人造板产量超过1.5亿立方米,占全球人造板产量的40%。短短几年,中国已成为世界人造板生产、消费和贸易第一大国(图3)。

图3 2001-2010年我国人造板产量及增长(单位:万立方米)

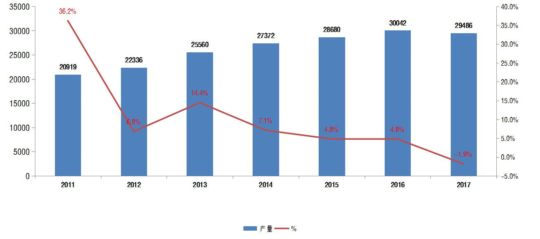

2011年-2018年:人造板工业跨入3.0时代

2012年世界经济进入后金融危机时代,中国经济发展进入新常态,经济由高速增长转为中高速增长,增长动力从投资和要素驱动转向创新驱动。2014年国务院提出“大众创业、万众创新”。同期,人造板企业普遍面临劳动力成本上升、原材料价格上涨、融资成本上升、环保要求提高、盈利水平下降等问题。生存与发展的压力不断加大,创新升级成为人造板企业生存发展的必由之路。

2013年底,我国胶合板与纤维板期货市场开市,为企业重组、产业升级提供了新发展机遇。通过金融资本的杠杆引导企业兼并重组、建立规范的法人治理结构,人造板产业集中度明显提高,行业总体由规模扩张向质量提升转变。人造板企业通过加强技术创新、管理创新、产品创新、商业模式创新等提高全要素生产率,利用资本市场的力量优化资源配置,加快了转型升级步伐。在淘汰落后产能的同时,开发出大豆基无醛胶黏剂、环保PP装饰膜等新产品,呈现出从价值产业链中低端向高端迈进、由传统产业向新兴产业调整的趋势。一批拥有知名品牌和核心竞争力的大中型人造板企业,引领产业链上下游企业分工整合共赢,由“有限公司”发展成“集团公司”,企业集群开始涌现,跨入人造板工业3.0时代。

近几年,随着我国宏观经济发展速度减缓,人造板行业也进入了怠速调整发展阶段,年均增长率从新世纪第一个十年年均20%以上的高速发展逐渐下降到10%以下。人造板产量从2011年的2亿立方米增长到2016年的3亿立方米,到2017年下降到29486万立方米,20年来首次出现负增长。2018年,国际贸易摩擦不断,特别是中美贸易摩擦涉及所有人造板产品以及家具、地板、木门等下游木制品加征关税,对中国人造板进出口造成较大负面影响(图4)。

图4 2011-2017年我国人造板产量及增长(单位:万立方米)

高速发展 迸发活力

改革开放40年来,中国人造板企业在吸纳就业、创造税收、对外贸易、促进经济发展等方面发挥着重要作用,已成为市场经济中最富活力、最具潜力、最具创造力的市场主体。

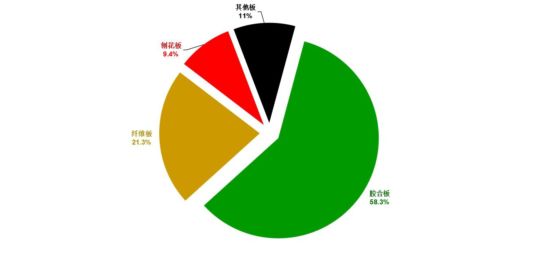

人造板及其上下游产业持续高速发展。2017年,全国人造板产量29486万立方米,其中:胶合板17195万立方米,占总量的58.3%;纤维板6297万立方米,占总量的21.3%;刨花板产量2778万立方米,占总量的9.4%;其他人造板3216万立方米(细木工板占53%),占总量的11%(图5)。人造板产业的强劲发展,为社会提供了大量质优、价廉的原材料,有效地解决了林区“三剩”资源的循环利用,带动了上、下游相关产业的高速发展,使我国在地板、家具、木门、音箱、木制玩具和工艺品、室内装饰、胶粘剂、装饰纸及木工机械等行业也都成为世界生产大国。

图5 2017年人造板产品比例

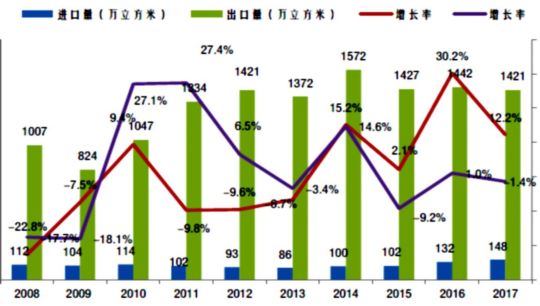

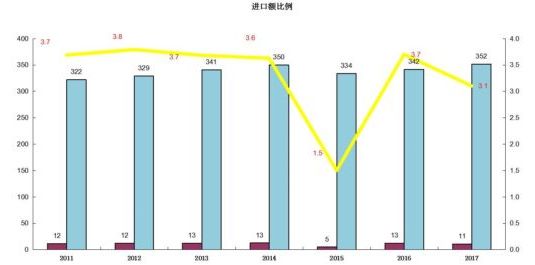

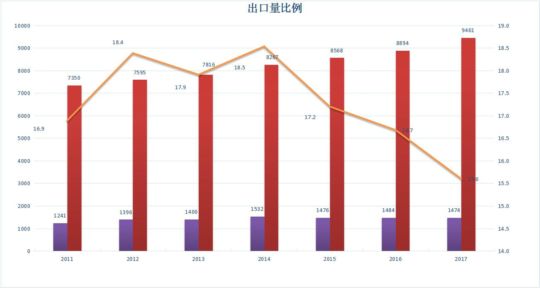

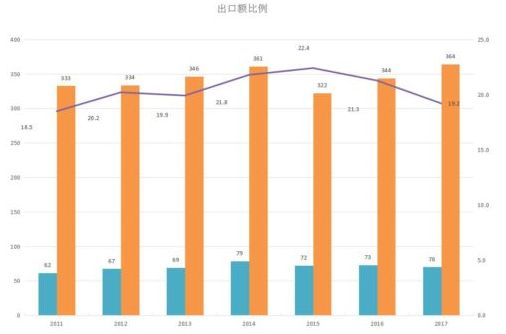

进出口贸易结构不断优化。以2001年人造板出口量超过进口量为转折,人造板年出口量由96.5万立方米一路攀升,到2014年高达1572万立方米,同期进口量稳定在110万立方米左右,占出口量的10%(图6)。2017年,中国人造板进口量占全球贸易量的3.9%,进口额占全球贸易额的3.1%,出口量占全球贸易量的15.6%,出口额占全球贸易额的19.2%(图7)。

图6 2008-2017年中国人造板进出口量

图7-1 中国人造板进口量占全球贸易比例

图7-2 中国人造板进口额占全球贸易比例

图7-3 中国人造板出口量占全球贸易比例

图7-4 中国人造板出口额占全球贸易比例

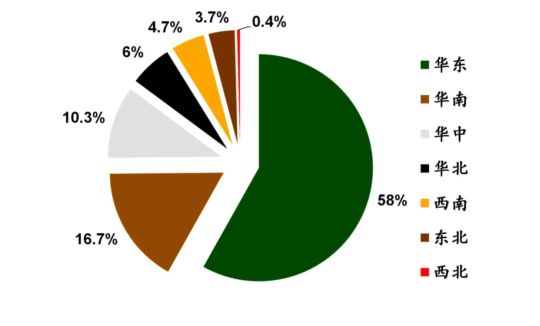

我国人造板生产企业主要分布在华东、华南、华中地区,布局基本稳定(图8)。为逐步消除人造板生产对生态敏感区域的影响,近几年,人造板生产企业已经退出北京、天津、上海3个直辖市,广东、浙江等经济发达省份人造板产量也持续下降,其余地区人造板企业正向工业园区或环境承载力更高的地区转移,人造板企业去中心城市化和园区化效应明显。

图8 人造板企业地域分布

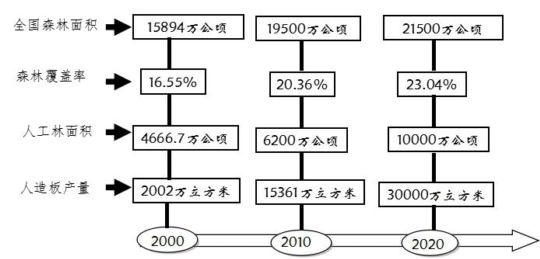

助力林业生态、社会和经济效益进一步彰显。随着人造板产业的发展,传统非林少木的北方平原地区的林业产业迅速崛起,历史上的非林业省区也掀起了植树造林高潮,为人造板行业发展提供了充足的后备资源,生产经营和管理亦由传统林业向现代林业转变,成为了我国人造板工业的重要生产基地,进而推动我国自2002年开始造林面积年年突破1亿亩,实现了林业建设的历史性跨越(图9)。

图9 人造板工业的发展加速了我国人工林面积增长

人造板产业既是资源高度依赖型产业,又是典型的资源综合利用产业。我国实施的人造板增值税即征即退政策鼓励将森林采伐和木材加工过程中的剩余物再次加工,大大提高了木材的综合利用率,为促进我国森林资源可持续发展作出了重要贡献。

补齐拉长 四个短板

新常态下,我国人造板行业的发展不再是速度问题,而是如何提高产品质量、调整结构、转型升级等问题。随着经济实力的提高,人造板企业在促进经济增长、综合利用木材等方面的贡献得到了社会认可,但部分民营企业治理结构不健全、研发投入不足、创新能力差、人才流动大、经营管理理念落后、运作方式不规范等问题,使企业可持续发展能力受到制约,难以发展壮大,亟须企业苦练内功,强化在品牌建设、清洁生产和社会责任等方面的投入,实现全面创新升级。

整体创新能力有待提升。人造板产业属于一般竞争性行业,目前我国人造板行业总体上还处于“微笑曲线”底端,研发投入不足、创新能力有限,还有相当数量的企业一直处于产业链低端,尤其是生产胶合板的中小民营企业长期依靠低成本扩张、低层次模仿、低等级加工维持生计,缺乏核心竞争力和自主品牌,需要引起高度重视。

成本节节攀升。我国单板类人造板产业集中度很低,大部分为中小企业,民营企业占全部企业的90%以上。受劳动力人口下降、适龄劳动力不足、最低工资标准逐年提高等因素影响,企业用工成本连年上涨、效益明显下降,已经成为阻碍人造板企业创新与发展的重要因素。另一方面,人造板用材受到有限森林资源制约,由于中、幼龄林面积的比重大,树种结构不合理,短期内自给能力差,木材进口依存度超过55%。原材料短缺,是我国人造板工业进一步快速发展的主要制约因素。

国际贸易摩擦加剧,壁垒增多、增高,出口产品受阻。我国人造板产品国际贸易出口依存度达40%,产品主要出口美、日、欧盟、英国和韩国等发达国家,销售量占出口总额的65%。随着进口国际贸易保护主义倾向抬头,我国人造板产品遭受反倾销调查、关税壁垒等压力进一步加剧,各国不断通过绿色壁垒和技术壁垒对我国人造板及其下游产品出口设置越来越多的限制,如《雷斯法案》、CARB认证、FSC森林认证等,对我国人造板出口造成巨大冲击,特别是中美贸易摩擦对中国胶合板及其制品的影响较大。

产品结构不合理。近几年,由于局部投资过热、市场信息不对称,导致人造板产品结构不合理,个别品种产能过剩。主要表现在胶合板占人造板总产量比重高达58%,而世界总比例仅为30%。以采伐和加工剩余物、城市废料为原料的刨花板比例偏低,只占到总量的9.4%,而世界总比例为42%。OSB、高性能复合板、无醛人造板、非木质资源和农作物秸秆板等产品比例很低。特种用途板、特种规格板、合成型板和环保型板材产量更少。

历经40年的高速发展,我国人造板行业已经形成雄厚的产业基础、完善的产业链、叫得响的名牌产品、优秀的企业家、成熟的人才队伍,这些将为人造板行业在新时代创新发展奠定良好基础,并推动人造板行业持续、稳步、健康发展。总体来看,预计2019年我国人造板产量将超过3亿立方米,达到人造板产量峰值。未来几年,我国人造板产量将在峰值上下波动,以创新为动力、市场为导向、高质量发展为目标的企业并购、资产重组,将成为我国人造板行业深化改革发展的重要标志。

- 上一篇:

- 《森林疗养基地建设技术导则》团标通过审定

- 下一篇:

- 中国人造板企业达到国际公认最严甲醛等级